Umsatzsteuerliche Behandlung von Umzugsdienstleistungen gegenüber Unternehmern

Umsatzsteuerliche Behandlung von Umzugsdienstleistungen gegenüber Unternehmern

Umsatzsteuerlich handelt es sich bei Umzugsdienstleistungen und Beförderungsleistungen. Beförderungsleistungen sind sonstige Leistungen nach § 3 Abs. 9 UStG, bei denen der Beförderungsunternehmer Gegenstände oder Personen befördert. Der Ort einer Beförderungsleistung hängt davon ab, was befördert wird und wem gegenüber die Beförderungsleistung ausgeführt wird.

Im Falle eines Umzuges handelt es sich um Güterbeförderungen. Güterbeförderungen gegenüber einem Unternehmer für dessen Unternehmen sind nach § 3a Abs. 2 UStG regelmäßig dort ausgeführt, wo der Leistungsempfänger sein Unternehmen oder eine die Leistung empfangende Betriebsstätte unterhält.

Eine Ausnahme ergibt sich lediglich in den Fällen, in denen eine solche Beförderungsleistung ausschließlich im Drittlandsgebiet erbracht wird. Ebenfalls eine Ausnahme gibt es für drittlandsgrenzüberschreitende Güterbeförderungen. Für diese können sich in bestimmten Fällen Steuerbefreiungen ergeben.

Fall:

Die deutsche Fritz GmbH beauftragt das Umzugsunternehmen Speedy SAL aus Frankreich, Gegenstände aus Paris nach Marseille zu transportieren.

Abwandlung 1:

Die Güterbeförderung findet in Norwegen von Bergen nach Oslo statt.

Abwandlung 2:

Die Güterbeförderung findet in Deutschland von München ins Drittland Schweiz nach Zürich statt.

Lösungen:

Es handelt sich um eine Beförderungsleistung, deren Ort in Deutschland ist, da der Leistungsempfänger dort sein Unternehmen betreibt. Da es sich bei dem leistenden Unternehmer um einen ausländischen Unternehmer handelt, wird die Fritz GmbH zum Steuerschuldner.

Abwandlung 1:

Da die Leistung aber ausschließlich im Drittlandsgebiet Norwegen bewirkt wird, wird der Ort der sonstigen Leistung abweichend von der Grundregel in das Drittlandsgebiet zurückverlagert. Die vom Frachtführer ausgeführte Leistung ist in Deutschland nicht steuerbar, es fällt keine deutsche Umsatzsteuer an.

Abwandlung 2:

Die Leistung ist aber nach § 4 Nr. 3 Buchst. a Doppelbuchst. aa UStG steuerfrei. Da die Leistung im Inland steuerfrei ist, wird der Leistungsempfänger nicht zum Steuerschuldner aus der ihm gegenüber erbrachten Beförderungsleistung.

Wie erkennt das Umzugsunternehmen, dass eine Beförderungsleistung an einen Unternehmer erbracht wird?

Will der leistende Unternehmer den Nachweis führen, dass der Leistungsempfänger ein Unternehmer ist, der die Leistung für sein Unternehmen bezogen hat, muss grundsätzlich unterschieden werden, ob der Leistungsempfänger aus dem übrigen Gemeinschaftsgebiet oder aus dem Drittlandsgebiet kommt.

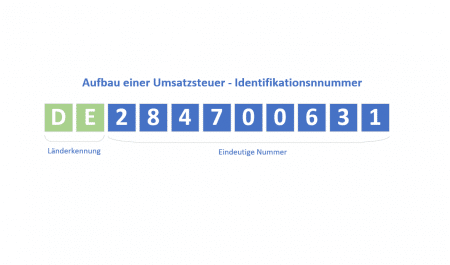

In der Europäischen Union ist das relativ einfach. Der Nachweis ist über die Verwendung der Umsatzsteueridentifikationsnummer des Leistungsempfängers zu führen. Hat der Leistungsempfänger eine ihm aus einem anderen Mitgliedstaat erteilte USt-IdNr. verwendet, kann der leistende Unternehmer davon ausgehen, dass der Leistungsempfänger als Unternehmer und auch für sein Unternehmen die Leistung bezogen hat, soweit sich nicht aus der Art der ausgeführten Leistung eindeutig etwas anderes ergibt.

Der leistende Unternehmer muss sich aber über die Richtigkeit der dem Leistungsempfänger erteilten USt-IdNr. vergewissern. Dazu sollten die Gültigkeit der USt-IdNr. sowie Namen und Anschrift der Person, der die USt-IdNr. erteilt worden ist, nach § 18e UStG beim Bundeszentralamt für Steuern (BZSt) in Saarlouis bestätigt werden.

Es gibt auch entsprechende automatisierte Softwaretools, sogenannte USt-ID-Prüfer. Diese unterstützen und automatisieren die Abfragen beim Bundeszentralamt für Steuern.

Kommt der Leistungsempfänger nicht aus einem Drittlandsgebiet, z.B. Schweiz, muss der Nachweis auf andere Weise geführt werden. In Betracht kommen hier Bestätigungen der ausländischen Finanzbehörden über die Unternehmereigenschaft oder andere Unterlagen (z. B. Auszüge von Registerbehörden im Drittland).

Hinweis: Die wiedergegebenen Inhalte dienen der allgemeinen Information. Diese sind weder dafür vorgesehen noch dazu geeignet, eine individuelle Beratung durch fachkundige Personen unter Berücksichtigung der konkreten Umstände des jeweiligen Einzelfalls zu ersetzen. Bitte setzten Sie sich für Ihren individuellen Fall zwingend mit Ihrem steuerlichen Berater in Verbindung.

Villeicht sind Sie auch Interessiert an:

Aufbau der europäischen Umsatzsteuer-Identifikationsnummer (USt-ID)

Mini-Serie: Rund um die Umsatzsteuer-Identifikationsnummer – Teil 9 In dieser mehrteiligen Artikelserie möchten wir Ihnen vorstellen, was eine Umsatzsteuer-ID (USt-ID) ist. Zusätzlich möchten wir interessante und wi...

Warum ist die Umsatzsteuer-Identifikationsnummer für Unternehmen wichtig?

Mini-Serie: Rund um die Umsatzsteuer-Identifikationsnummer – Teil 2 In dieser mehrteiligen Artikelserie möchten wir Ihnen vorstellen, was eine Umsatzsteuer-ID (USt-ID) ist. Zusätzlich möchten wir interessante und...

Mini-Serie: Rund um die Umsatzsteuer-Identifikationsnummer

Liebe Leserinnen und Leser, in den folgenden Wochen werden Sie jeden Montag und jeden Mittwoch eine Miniserie rund um die Umsatzsteuer-Identifikationsnummer finden. In dieser mehrteiligen Artikelserie möchten wir Ihnen ...

Anmerkungen zum aktuellen Schreiben des Bundesministeriums der Finanzen zu innergemeinschaftlichen Lieferungen – Teil 5

In dieser mehrteiligen Artikelserie möchten wir Ihnen vorstellen, wie sich die Finanzverwaltung zu den Änderungen ab 01.01.2020 im Rahmen der sogenannten „Quick Fixes“ äußert. Die Grundsätze gelten für alle nac...

Bestätigung der Umsatzsteuer-Identifikationsnummern

In dieser mehrteiligen Artikelserie möchten wir Ihnen vorstellen, was eine Umsatzsteuer-ID (USt-ID) ist. Zusätzlich möchten wir interessante und wissenswerte Themen rund um das Thema USt-ID behandeln und etwas Licht i...

Anmerkungen zum aktuellen Schreiben des Bundesministeriums der Finanzen zu innergemeinschaftlichen Lieferungen – Teil 2

In dieser mehrteiligen Artikelserie möchten wir Ihnen vorstellen, wie sich die Finanzverwaltung zu den Änderungen ab 01.01.2020 im Rahmen der sogenannten „Quick Fixes“ äußert. Die Grundsätze gelten für alle nac...